No dia 25/03/2019, a direção da Petrobrás, informou aos trabalhadores que não quer fechar um acordo sobre o novo modelo de PLR, tentando impossibilitar o potencial e justo pagamento no ano de 2020. Assim, no mesmo sentido, informa que desviará os recursos da PLR para um programa de remuneração variável fora da lei – o PRVE (ou coisa que o valha), aquele, em que a gerência, o corpo patronal que só diz sim e nada questiona, se apropriará de grandes parcelas dos lucros e resultados alheios, parcelas que caberiam aos demais trabalhadores. Para tanto, alega que o não fechamento de um acordo até 31/12/2018 impossibilitaria qualquer pagamento a título de PLR em 2020. O que não é verdade perante a legislação vigente.

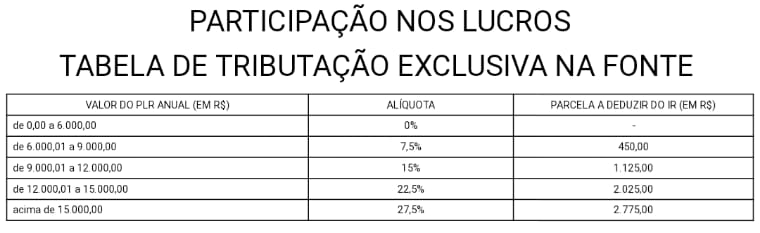

Portanto, por ideologia, Castello Branco e seu Gerente Executivo de RH, Cláudio Costa decidem pelo pior planejamento tributário para o pagamento de uma vantagem remuneratória variável. A priori, decidem tanto não aproveitar a legislação da PLR que livra a empresa de encargos, quanto não poupar os trabalhadores de maiores impostos sobre esta parcela, pois a lei garante tributação exclusivamente na fonte, em separado dos demais rendimentos recebidos no ano, e com tabela específica e menos regressiva, gravosa contra os trabalhadores (para valores de PLR superiores a R$ 15.000,00 a alíquota chega aos 27,5% já no IR regular, a partir dos R$ 4.664,68, já se descontariam os 27,5% de alíquota).

Ainda nesta terça (9), a partir de 10h30, a Petrobrás realiza uma apresentação para a FNP e seus sindicatos filiados do Programa de Prêmio por Performance. Por conta disso, em nosso próximo boletim, faremos um relato detalhado sobre essa questão.

-> Tabela IR/PLR

Esta decisão é a cereja do bolo envenenado de uma política que concretiza um plano de remuneração turbinado no andar de cima, que aprofunda o mecanismo de cooptação, especialmente, na alta gerência, potencializando o chamado risco moral, processo em que, os incentivos a assumir práticas de toda ordem, inclusive criminosas, em busca de resultados e lucros, supera, em muito, mas só que individualmente, o conjunto de repreensões e punições por ações e resultados catastróficos para a própria empresa ou para terceiros. Vide VALE (Assassinatos de Mariana e Brumadinho), ENRON (manipulação do mercado de energia promovendo apagões e fraude nos balanços), Bancos e seguradoras na crise de 2008(arrasando com fundos de pensão, seguros e investimentos por inteiro), HSBC (fortalecimento do tráfico internacional de drogas pela lavagem) etc.

Em paralelo a essa perspectiva, é importantíssimo saber que a Petrobrás comunicou da implantação de sua política de “indenidade”, política de proteção e perdão de danos que seus gestores venham a realizar em virtude de suas atividades, de suas decisões. Imaginem… o que a “nova diretoria” poderá fazer, agora, até com programa estruturado de “proteção”. Risco moral turbinado 2.0!

Segue o plano de desmonte da Petrobrás em suas várias frentes… seja no plano macro da venda de ativos, seja nas iniciativas da gestão de pessoas e da conformidade, dos “incentivos” às camisas de força… rumo ao precipício.