O Blog Conselheiros da Petros postou um texto em que relembra a proposta de Repactuação do plano Petros implantada em 2008, e faz uma contextualização com a proposta de equacionamento do défict atual do plano que chega a R$ 27 bi, confira!

A Proposta da Repactuação e a Proposta de Equacionamento do Plano Petros do Sistema Petrobras

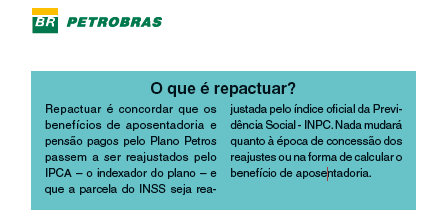

Onde, na Proposta de Repactuação do PPSP acima, podemos encontrar alguma relação com a atual Proposta de Equacionamento do mesmo PPSP?

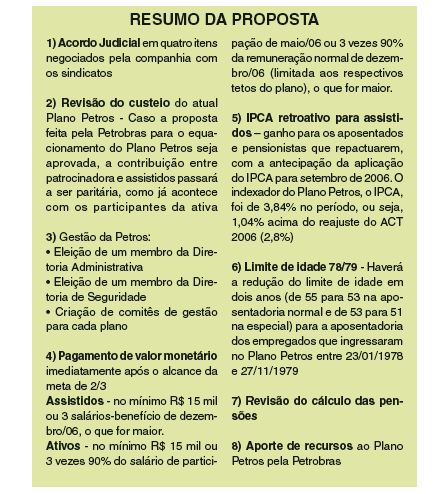

Três pontos se destacam, sendo o primeiro a enganosa afirmação de que a contribuição das patrocinadoras seria paritária em relação a contribuição dos assistidos – “como já acontece com os participantes da ativa”.

Ora, isso não existia, porque a contribuição do participante era, como ainda é, calculada sobre o Salário de participação Individual e a contribuição das patrocinadoras, sobre a Folha de Pagamento dos Participantes. Apenas o percentual médio era semelhante, mas o resultado era o valor maior das contribuições das patrocinadoras. Essa diferença gerou a determinação da PREVIC para que as contribuições das patrocinadoras fossem, no máximo, a soma das contribuições dos participantes com as dos assistidos. Essa paridade somente ocorreu por decisão do Conselho Deliberativo da Petros em 2007/2008.

O segundo, que fariam acordo nos autos da ação judicial em quatro dos itens cobrados. Fizeram apenas em três, ficando de fora, entre outros, o valor do prejuízo que a Petrobras deu ao PPSP com os planos de incentivo a aposentadorias realizados na década de 1990. O valor corrigido deve ser estimado em R$ 4,5 Bilhões.

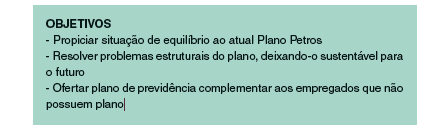

O terceiro está nos objetivos, visto que a Petrobras afirmava (vide acima em objetivos) que com a repactuação ocorreria:

Propiciar situação de equilíbrio ao Plano; e Resolver problemas estruturais do Plano, deixando-o sustentável para o futuro.

Então, os que repactuaram, abdicaram do direito à complementação do benefício oficial (INSS) que foi exatamente o objetivo pelo qual aderiram ao Plano. O maior dos direitos perdidos, em troca de um suposto equilíbrio definitivo para que não necessitassem ter suas contribuições aumentadas para cobrir futuras insubsistências patrimoniais ocasionadas pela aplicação do disposto no artigo 41. Isto porque preferiram, de forma irrevogável e irretratável, abdicar, também, da aplicação do artigo 41.

Esta decisão acarretou a não aplicação do inciso IX do artigo 48, porque acreditavam que, apenas corrigindo seus benefícios pelo IPCA e desvinculando-os do benefício oficial (perdendo o direito à complementação deste), que o Plano não mais apresentaria déficit técnico e os repactuantes não seriam mais chamados a contribuir com contribuições extras ou mesmo com o aumento das suas contribuições normais.

Conclusão: Todos que repactuaram, o fizeram enganados. Agora vamos todos, repactuantes e não repactuantes, participantes e assistidos, lutar unidos para que mais este novo golpe, proposto pelo patronal através dessa proposta de equacionamento absurda do PPSP, não se concretize.

Diretorias da APAPE e AEPET BR

Acesse nosso site: www.apape.org.br