Por Eric Gil Dantas, economista do Instituto Brasileiro de Estudos Políticos e Sociais (IBEPS) e Observatório Social do Petróleo (OSP)

No 3º trimestre de 2022, a Petrobrás apresentou um lucro líquido de R$ 46 bilhões. No ano, a soma do lucro já é de R$ 145 bilhões e deverá encerrar 2022 com o maior lucro da história da companhia, provavelmente algo próximo a R$ 200 bilhões. A explicação é a mesma desde o início de 2021: preços altos.

A Petrobrás obtém receitas a partir da venda de produtos primários (petróleo cru e gás natural) e secundários, principalmente derivados de petróleo e gás. Das receitas, 80% advêm do próprio mercado interno e 20% do mercado externo. Do mercado interno, 82% vêm de produtos derivados (diesel, gasolina, QAV, GLP, nafta, óleo combustível/bunker e outros, na sequência de importância) e 18% vêm da venda de gás natural, petróleo cru para outras refinarias (como a Mataripe, privatizada no ano passado), energias renováveis, energia elétrica, etc. Do mercado externo, 55% vêm de exportação de petróleo cru, 27% de exportação de óleo combustível para navios (bunkers) e 18% de outras fontes.

Descrevi isto para que o leitor entenda o impacto da mudança dos preços no lucro da empresa. Bem, em termos de produção, a Petrobrás aumentou a extração de petróleo (22% nos últimos dois anos) e diminuiu a produção de derivados (-10% nos últimos dois anos). No saldo, a companhia produz um pouco mais de produtos do que há dois anos, mas nada que fizesse mudar substancialmente os resultados financeiros da estatal.

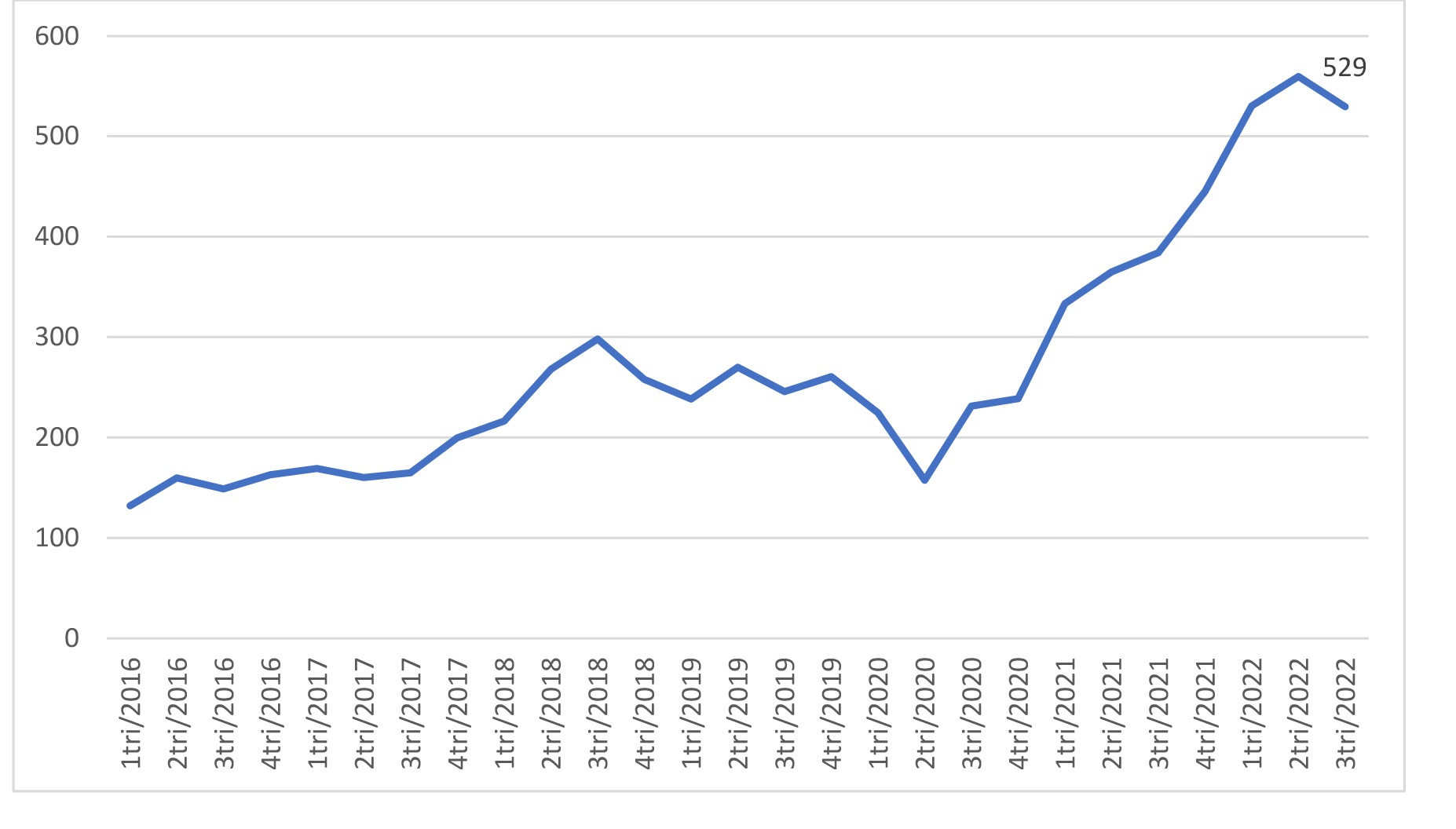

Por outro lado, os preços – esses sim – são outros. O preço médio do brent em reais está batendo recordes desde o começo do ano. O maior valor foi atingido no trimestre passado, ao chegar a R$ 560 por barril. No terceiro trimestre caiu um pouco, mas ainda próximo ao recorde, como podemos ver no Gráfico 1. Até então o maior valor tinha sido o do 3º trimestre de 2018, ao atingir R$ 298, um valor 44% inferior ao atual. Com o preço do brent recorde, é natural que a Petrobras aumente suas receitas com o repasse do brent para as refinarias e com a exportação.

Gráfico 1 – Média trimestral do brent (em reais) – 1º trimestre de 2016 a 3º trimestre de 2022

Fonte: Releases de resultados da Petrobras (1tri/2016 a 3tri/2022)

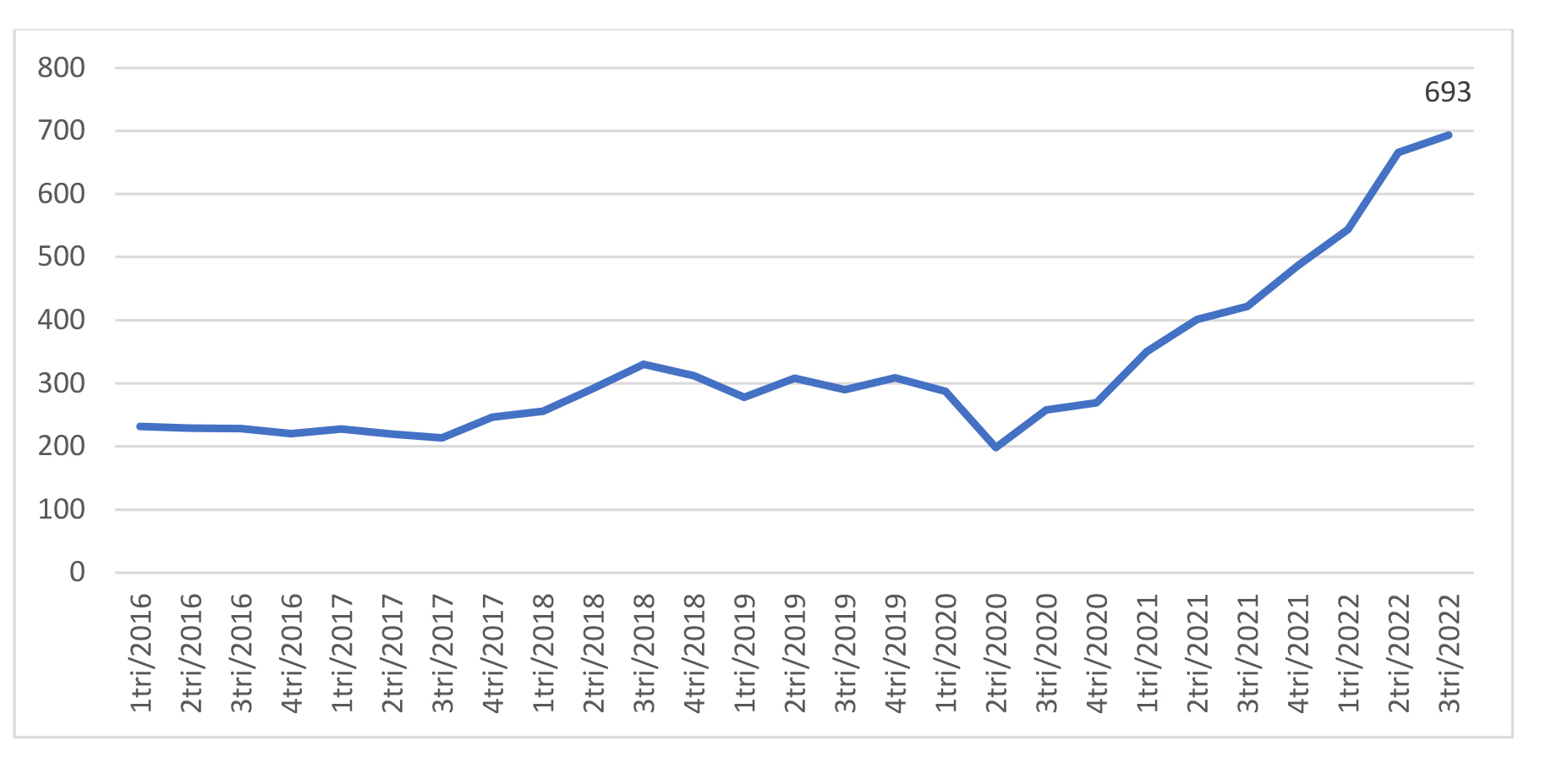

Já o preço dos derivados atingiu o maior patamar da história no 3º trimestre deste ano. A percepção de que os preços não estão tão elevados assim foi distorcida pela isenção de impostos federais e estaduais para os combustíveis, mas o patamar segue altíssimo. No 3º trimestre de 2022, o preço dos derivados básicos – Mercado interno (R$/bbl) chegou a R$ 693 por barril, preço 4% superior ao do 2º trimestre, até então o recorde histórico. Como 65% da receita líquida tem como origem a venda de produtos derivados no mercado brasileiro, esta é a principal explicação para os resultados dos últimos trimestres.

Gráfico 2 – Preço derivados básicos – Mercado interno (R$/bbl) na média trimestral – 1º trimestre de 2016 a 3º trimestre de 2022

Fonte: Releases de resultados da Petrobrás (1tri/2016 a 3tri/2022)

Os preços estão tão elevados que o Retorno sobre o Capital Empregado (ROCE) aumentou fortemente. De janeiro a setembro de 2022, o ROCE foi de 19,7%. No mesmo período do ano passado, este percentual estava em 8,8%. O que mudou em um ano? Preços.

Claro que temos mudanças na produtividade da empresa, devido basicamente ao Pré-sal. São poços com maior quantidade de óleo, menor custo e melhor qualidade. Mas não foi isso que mudou no curto prazo. Seria perceptível se a comparação fosse com 4 ou 5 anos atrás, não com o ano passado.

Por fim, quero fazer três destaques. Primeiro é a continuidade de um investimento medíocre. Como vimos, a Petrobrás está lucrando como nunca. Há entrada de receitas extraordinárias, mas não há investimento. Se no passado o PPI era justificado para manter a capacidade de investimento da empresa, hoje fica claro que a justificativa era puro charlatanismo. No ano, a Petrobrás investiu apenas US$ 7 bilhões. Com receitas históricas recordes, a Petrobrás mantém níveis pífios de investimento. Entre 2006 e 2016, se investia em média US$ 32,4 bilhões, chegando a US$ 48 bilhões em 2013. E o que não falta é em que investir. Novas refinarias para substituir importações de combustíveis e a urgente transição energética são só os mais óbvios.

Segundo destaque é a continuidade das privatizações. No ano, a companhia já vendeu mais US$ 6,8 em ativos, o que daria R$ 35 bilhões. Ao que parece, ao menos essa sangria acabará com a entrada do novo governo.

Terceiro e último, a inaceitável política de dividendos. É um verdadeiro saque. Nos nove meses de 2022, já foram pagos R$ 173 bilhões em dividendos.

Ano passado já havia sido pago R$ 72 bilhões. E a Petrobrás acaba de aprovar mais R$ 43,7 bilhões de novos dividendos. Em dois anos a Petrobrás terá entregado aos seus acionistas R$ 290 bilhões em dividendos e já é, de longe, a petrolífera que mais paga dividendos no mundo (considerando a rentabilidade sobre o valor das ações).

Pagar dividendos não é um problema, a Petrobrás dá e sempre deu lucro, e consequentemente remunerou seus acionistas. Mas o objetivo aqui é outro, é o saque à empresa. Novamente, se aprovou mais dividendos do que o lucro registrado! É algo inacreditável. Isso seria inaceitável em qualquer empresa. Mas como é uma estatal, no apagar das luzes da mudança de gestão, isso é visto como o melhor que o mercado pode fazer.

No final das contas, os acionistas privados, principalmente estrangeiros, estão enriquecendo às custas dos brasileiros, quando pagamos os maiores preços da história no posto de gasolina, na distribuidora de gás de cozinha e na prateleira do mercado. De coração, espero que isto mude, precisamos reativar a nossa economia, e a Petrobras é central como ferramenta para isto.