Um sexto do recebido pela venda da NTS foi gasto em um trimestre com o aluguel dos próprios gasodutos

Em novembro de 2016 a AEPET antecipou o prejuízo certo que a Petrobrás teria caso concretizasse a venda dos seus gasodutos agrupados na NTS, por onde escoará todo o gás produzido no Pré-Sal das Bacias de Campos e Santos. O que dez meses atrás era um exercício teórico converteu-se em um escandaloso presente após a apresentação do demonstrativo de resultados do 2º trimestre de 2017.

Prelúdio da entrega: O fracasso da Lei do Gás

Durante o segundo governo Lula foi aprovada a Lei 11.909/2009, conhecida como Lei do Gás, que institui o regime de concessão para as novas instalações de transporte de gás natural, procurando atrair investimentos no setor de infraestrutura mediante garantia de “cobrir os custos efetivos de uma operação eficiente” (art.14. § 3)[1]. Respeitava, porém, investimentos anteriores da Petrobras, alocados na sua subsidiária integral, a Transportadora Associada de Gás S.A. (TAG).

Não obstante terem sido construídos antes da vigência da Lei do Gás e, portanto, sob o regime de autorização por 30 anos (até 2039) antes de serem revertidos à União, os gasodutos da TAG foram alvo do assédio regulatório da ANP [2]

“visando disciplinar o processo de transferência de titularidade das autorizações de operação dos ativos de transporte” mediante “separação contábil das empresas” NTS (malhas do Sudeste) e TAG (malhas do Norte-Nordeste) conjuntamente com a “realização de chamadas públicas de contratação de capacidade” por outros carregadores.

Entrelinhas, lê-se: separação dos ativos preparando-os para sua transferência ao setor privado. O Ministério de Minas e Energia celebraria logo após o anúncio de venda da NTS que [3]:

“o anúncio pela Estatal de que reduzirá sua participação na indústria de gás natural revela grandes oportunidades de investimentos. A visão de um mercado mais diverso, manifestada pelo legislador em sucessivas ocasiões desde a EC nº 9/95, há 21 anos, poderá se concretizar, não devido ao ingresso espontâneo e substantivo de novos agentes, mas à redução da participação do incumbente, a Petrobrás”

O paradigma liberal revela o seu preconceito contra uma empresa pública que, pela sua conta e risco, investiu na malha de 9400 km de gasodutos que percorre o Brasil de norte a sul, termelétricas e terminais de GNL. É uma falácia que tenha havido impedimento ao acesso de terceiros às instalações de transporte da Petrobrás. Ocorre que mais 80% do gás natural é produzido pela Petrobras e seus sócios. Os outros produtores, com foco no óleo,

“optam por vender o gás à Estatal, que, após seu escoamento e o devido processamento em UPGNs, oferta o produto ao mercado” segundo reconhece o próprio MME [3].

Hoje a ANP e a EPE reconhecem o fracasso da Lei do Gás: nenhum leilão foi realizado para concessão de novos gasodutos ao setor privado desde sua regulamentação. Naturalmente, com a NTS em mãos estrangeiras e a TAG seguindo nessa esteira, o triunvirato EPE/ANP/MME estuda retornar ao modelo de autorização[4]. O trabalho duro já foi feito pela Petrobras dos brasileiros.

Dois pré-requisitos eram necessários para dar início ao processo de privatização da malha da NTS, visando a desvinculação da TAG do negócio:

1) Transferência de propriedade dos ativos (R$ 2,308 bilhões) e passivos (na forma de debêntures a dez anos conversíveis em ações) da TAG relativos à malha de gasodutos para a sua controlada NTS. Isto permitiria, por sua vez, a cessão dos cinco contratos de transporte que a TAG mantinha com a Petrobrás para a NTS, fato efetivado em 25/10/2016.

2) Transferência da totalidade das ações da NTS pertencentes à TAG para a Petrobrás. Desta forma, a holding teria liberdade para alienar as ações da NTS.

Finalmente, em 04/04/2017, concretizou-se a operação de venda de 90% das ações da NTS em mãos da Petrobras [5] para um Fundo de Investimento em Participações (FIP) liderado pela Brookfield Infrastructure Partners (BIP), cujos demais cotistas são British Columbia Investment Management Corporation (BCIMC), CIC Capital Corporation (subsidiária integral da China Investment Corporation – CIC) e GIC Private Limited (GIC).

Foram pagos no ato da transação US$ 4,23 bilhões à Petrobrás. Outros US$ 850 milhões serão pagos no quinto ano de operação atualizados à taxa anual de 3,35% [7].

De imediato foi cancelada a dívida da NTS com à PGT (US$ 1,64 bilhões) e US$ 100 milhões ficaram caucionados em uma conta garantia (escrow account) para remediação de dutos.

No caixa da Petrobrás entraram apenas US$ 2,49 bilhões. Petrobras entregou a NTS “saneada”: sem dívidas nem passivo ambiental.

O peso dos gastos com aluguel da malha da NTS nas contas da Petrobrás

Em 10 de agosto de 2017, a Petrobrás emitiu o seu Relatório ao Mercado Financeiro – RMF[6] relativo ao segundo trimestre de 2017 revelando as consequências da entrega da NTS.

No documento supracitado, a seção 6 do tópico Informações Adicionais corrobora que dentre as receitas operacionais lançadas no relatório a empresa contabiliza os:

“Ganhos apurados na venda da participação na Nova Transportadora do Sudeste (NTS), no montante de R$ 6.279 milhões, e na remensuração ao valor justo dos ativos remanescentes (R$ 698 milhões)”

Por outro lado houve um aumento de 63% das despesas de vendas em relação ao trimestre anterior, chegando a um valor de R$ 3.889 milhões, contra os R$ 2.390 milhões no primeiro trimestre de 2017.

O relatório verifica que esse aumento é decorrente de:

“Aumento dos gastos logísticos, em função do pagamento de tarifas a terceiros pela utilização dos gasodutos, a partir da venda da NTS (R$ 1.010 milhões)”

Ou seja, um valor de aproximadamente 1/6 (um sexto) do efetivamente recebido pela venda da NTS foi gasto com o aluguel dos próprios gasodutos em apenas um trimestre. Isso significa que, mesmo não levando em consideração nenhuma taxa de desconto ou correção monetária, todo o valor recebido pela venda da NTS terá sido pago em alugueis em apenas 18 meses.

Prato cheio para a Brookfield

Qual é a margem de lucro do novo proprietário da NTS?

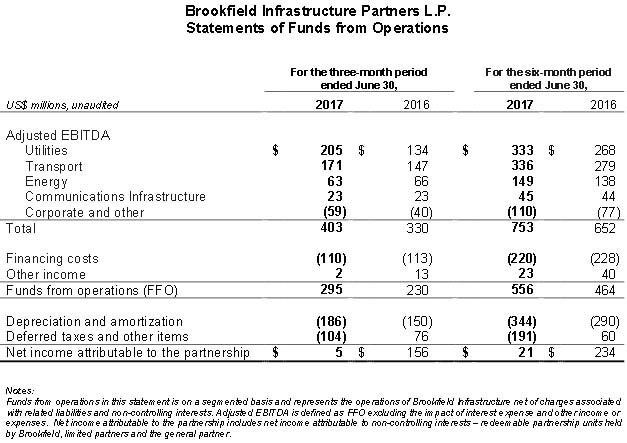

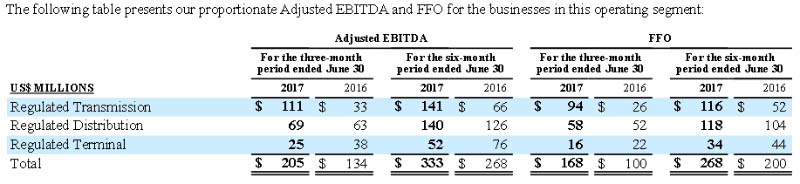

No balanço do segundo trimestre 2017 a BIP, detentora de 28% das ações da NTS, comunicou aos seus acionistas a “boa nova”[7]: a geração operacional de caixa (adjusted EBIDTA) do setor de utilidades cresceu 60%, passando de US$ 128 milhões para US$ 205 milhões.

Uma análise cuidadosa evidencia que para o segmento de transmissão regulada (onde estão alocados os ativos da NTS) a geração operacional de caixa no 2º semestre de 2017 foi de US$ 111 milhões. Por diferença com o valor semestral, o 1º trimestre apresentou uma geração operacional de caixa de:

141 – 111 = US$ 30 milhões,

algo menor que o mesmo período de 2016 (US$ 33 milhões). Aliás, o balanço informa que durante este período não houve incorporação de unidades geradoras de caixa no segmento além da NTS. Se assumirmos que a contribuição extra-NTS permanecesse no mesmo patamar (US$ 30 milhões) durante o segundo trimestre (que foi o que aconteceu em 2016), podemos estimar que a NTS rendeu

(111 – 30) = US$ 81 milhões

ao caixa da BIP. O realmente surpreendente é o lucro líquido (FFO) que aumenta de

(116 – 94) = US$ 22 milhões

para US$ 94 milhões. A diferença, US$ 72 milhões, seria atribuível ao lucro gerado pela NTS.

Dado que a BIP detém 28% da participação acionária, para 100% o lucro líquido deveria ser de:

(US$ 72 milhões)/0,28 = US$ 257 milhões

(R$ 827 milhões ao câmbio de R$ 3,21/US$).

O balanço da Petrobrás afirma que foram pagos R$ 1.010 milhões em conceito de aluguel da malha para o mesmo período. Logo a margem de lucro líquido é de 827/1.010 = 81,9%.

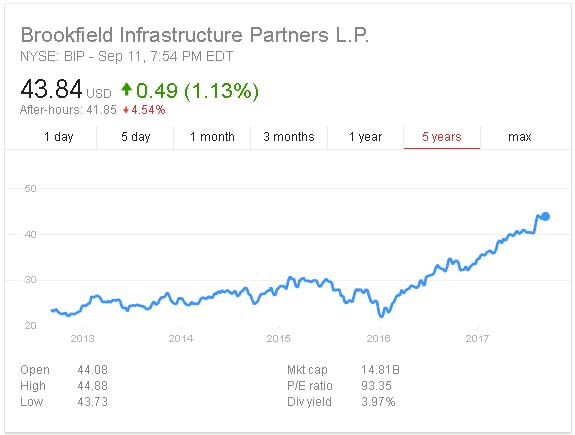

O Mercado acompanhou os ganhos do negócio: desde o primeiro anúncio da Petrobrás sobre a colocação à venda da NTS em 26/02/2016, as ações da BIP valorizaram-se em 76%.

Cálculo do Prejuízo para Petrobrás

A alienação da logística de transporte é contraditória com o planejamento estratégico de uma empresa integrada de energia que deseja maximizar o valor extraído das suas reservas de gás natural. Contudo, a visão financista pode induzir a pensar que seria mais vantajoso vender e embolsar o dinheiro agora para depois pagar aluguel dos gasodutos em “cômodas” prestações pelo restante da sua vida útil.

Em termos financeiros podemos perguntar-nos:

Qual seria a máxima taxa de juros para captação de empréstimos, seja para rolagem de dívidas mais caras ou para outros investimentos, que a Petrobras aceitaria pagar para evitar a venda da NTS?

É esta taxa de juros compatível com as últimas emissões de Dívida?

Essa taxa de juros é aquela que iguala o valor presente das despesas líquidas incorridas no pagamento de aluguel da malha à NTS em dois cenários:

-

A) Petrobras mantém a propriedade da malha da NTS.

Despesa Líquida = Lucro Líquido por Operação (NTS remete para Petrobrás) – Despesas por aluguel (Petrobrás paga à NTS) - B) Os gasodutos são vendidos para terceiros. Será pago um aluguel para o novo proprietário.

Despesa Líquida = Lucro Líquido por Venda da NTS + Lucro Líquido da Participação Minoritária – Despesas por aluguel (Petrobras paga à NTS)

Em cada período do fluxo de caixa ao longo da vida útil dos gasodutos calcula-se a diferença entre a receita obtida pela holding mediante o retorno do lucro líquido (caso A) ou por ocasião da venda dos gasodutos (caso B) e o aluguel pago à NTS (igual para ambas as alternativas). Cada contribuição é trazida a valor presente e somada para obter o VPL.

O caso A) requer uma estimativa dos custos operacionais da NTS para calcular o Lucro Líquido que retornaria à Petrobras. Esta informação foi estimada a partir do balanço da BIP em 84,2%.

Além disso, as seguintes premissas foram consideradas:

– Os contratos de capacidade firme atuais continuarão sem modificações em relação aos volumes transportados até o final da sua vigência.

– O pagamento à PGT (US$ 1,63 bilhões) é substituído por uma emissão de dívida a cinco anos pagando uma taxa de juros 6,125% ao ano [8].

– Conservativamente, não se consideram ganhos financeiros ou outras receitas, apenas o aluguel dos gasodutos ingressa no caixa da NTS. Também não são consideradas deduções por depreciação para fins de tributação nem indenização por transferência dos gasodutos à União ao final do período de autorização (alternativa A).

– Os impostos sobre o lucro líquido são de 30%.

– A taxa de câmbio utilizada na transação foi de 3,2167 R$/USD (conversão de valores do balanço do 2º trimestre).

– O fluxo de caixa segue uma composição mensal até 12/2031. Obviamente, a Petrobrás continuará a requerer a infraestrutura de transporte após essa data, o que motivará a celebração de novos contratos e estenderá o prejuízo.

– Os valores diferidos a cinco anos (US$ 850 milhões) são corrigidos a 3,35% anual até abr/2022.

– No caso B), 10% do lucro líquido retorna a Petrobrás em conceito de dividendos pela sua participação acionária minoritária.

No primeiro enfoque utilizar-se-á uma Taxa Mínima de Atratividade (TMA) igual à taxa de captação conseguida em 01/2017 pela Petrobrás [8] (6,125% ao ano). Nestas condições a Petrobrás teria uma despesa a valor presente de R$ 17,5 bilhões caso conservasse a propriedade dos gasodutos. Pelo contrário, entregando a malha para a BIP terá a despesas líquidas a valor presente são de R$ 25,4 bilhões. O prejuízo total é estimado em R$ 7,9 bilhões no período.

Alternativamente, poderia ser calculada a taxa de juros que equalizasse o VLP de ambas as alternativas. O valor estimado é de 18,3% ao ano, três vezes o custo de captação da Petrobrás no mercado.

Estes resultados esclarecem que, sob a desculpa de arrecadar recursos hoje para reduzir o endividamento, compromete-se o fluxo de caixa futuro e não há atratividade do ponto de vista financeiro.

Os tentáculos do Sistema Financeiro entram em cena

No mesmo dia de fechamento da operação o FIP transferiu 7,65% das ações da NTS para o Itaúsa por US$ 292,3 milhões “nas mesmas condições comerciais da transação entre Petrobrás e o FIP”[9]. Esta afirmação é confusa, pois uma simples aritmética precificaria essa parcela em:

(US$ 5,08 bilhões) x (7,65/90) = US$ 432 milhões.

Com o cancelamento dos debêntures em mãos da PGT, a nova NTS nasce sem dívidas. No entanto, o Itaúsa recebeu debêntures conversíveis em ações da NTS a 10 anos por mais 442,1 milhões de R$[10], com o qual poderá aumentar sua participação acionária no futuro diluindo a do FIP (e a residual da Petrobrás).

Qual seria o interesse comercial do FIP “doar” US$ 140 milhões ao Banco Itaú, além de renunciar a 8,5% do lucro que receberia nos anos vindouros?

Em troca de que “serviços” o Banco Itaú ganhou este presente?

Por que a nova NTS nasce endividada, se toda a sua dívida foi liquidada no ato da venda e mantém um fluxo de caixa robusto?

Conclusão

Em novembro de 2016, a AEPET antecipou os prejuízos decorrentes desta operação. Não obstante isso, o TCU autorizou a continuidade da venda NTS e nenhuma análise foi requerida à Petrobras sobre a conveniência da alienação deste patrimônio público.

Receberam os membros do Conselho de Administração da Petrobrás explicações detalhadas subsidiando a avaliação técnico-econômica do negócio? Temos antecedentes de decisões equivocadas do Conselho por desorientação interessada dos gestores (caso Pasadena[11], por exemplo).

Contratos sigilosos e negociações obscuras não contribuem para este fim. Diante dos indícios de um prejuízo bilionário, a AEPET volta a solicitar esclarecimentos à Alta Administração da Petrobrás sobre os fundamentos técnico-econômicos que conduziram à decisão da alienação da NTS. Neste sentido, a AEPET cumpre com a sua missão de defender o patrimônio da Petrobrás, sua imagem perante a sociedade e reitera o chamado à transparência como pilar da gestão da nossa empresa.

Referências

[1] http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/lei/l11909.htm

[4] http://www.valor.com.br/brasil/5113634/governo-quer-mudar-concessao-de-gasoduto

[6] http://www.investidorpetrobras.com.br/pt/resultados-financeiros/holding. Acessado em 28/08/17 às 11:00

[7] https://bip.brookfield.com/~/media/Files/B/Brookfield-BIP-IR/Q2%202017%20BIP%20LP%20Form%206-K.pdf

[8] http://www.em.com.br/app/noticia/economia/2017/01/10/internas_economia,838311/petrobras-capta-us-4-bilhoes-no-exterior-a-taxas-mais-baixas-que-as-d.shtml

[10] http://www.itausa.com.br/PT/Documentos/6364_ITS%202017-04-04%20Comunicado%20ao%20Mercado%20-%20Closing%20NTS%20(port).pdf?AspxAutoDetectCookieSupport=1

Reprodução: AEPET